Adquirir um veículo ou uma casa faz parte dos objetivos da maioria dos brasileiros. Para a realização dessa meta, muitas vezes, os consumidores recorrem às instituições financeiras em busca de empréstimos e financiamentos.

O problema é que ainda falta muita transparência nos contratos bancários e encontramos diversas cobranças que não deveriam existir. Com isso, o custo efetivo total do contrato, conhecido como CET, vai nas alturas, causando um duplo fenômeno prejudicial para o mercado de consumo: o enriquecimento indevido dos bancos e o desrespeito aos diretos dos consumidores.

Estudos do Instituto Defesa Coletiva e do Procon-Assembleia de Minas Gerais com contratos de financiamento da BV Financeira chegaram a uma conclusão assustadora: a presença de tarifas abusivas pode aumentar em aproximadamente 20% o valor que você paga para adquirir um bem!

Dessa forma, você pode estar pagando a conta de uma prática ilegal dos bancos, porque as tarifas abusivas tornam o contrato muito mais caro e desproporcional, já que, na maioria das vezes, nenhuma contrapartida é dada ao consumidor. Ou seja, o serviço cobrado não é prestado.

Isso impacta não só o orçamento de cada consumidor, mas gera também o enriquecimento indevido de instituições como a BV Financeira, pois milhares de empréstimos e de financiamentos com tarifas abusivas incluídas são feitos por ano.

Por isso, é muito importante estar bem informado para verificar se no seu contrato tem uma cobrança indevida.

Quais são as tarifas abusivas mais comuns nos contratos de empréstimos e de financiamentos?

As tarifas abusivas podem incluir especialmente taxas administrativas ou de cadastros, e serviços prestados sem o consentimento ou conhecimento do cliente.

Normalmente, elas são embutidas nos contratos apenas com o nome, sem qualquer especificação sobre o que se trata. É bem comum ver nos contratos da BV Financeira termos como “Ressarcimento/Serviços de Terceiros” e “Tarifa de Avaliação de Bens”, sem a descrição do trabalho que supostamente foi prestado.

Essa prática, além de violar o CDC, coloca os consumidores em extrema situação de vulnerabilidade, pois ela dificulta o conhecimento de fatos importantes no momento da negociação de um financiamento ou empréstimo.

Todos devem saber exatamente o que estão pagando e por que estão pagando, desde o momento da assinatura do contrato. Isso não só torna a contratação mais transparente, como também facilita eventual discussão administrativa ou judicial de alguma irregularidade.

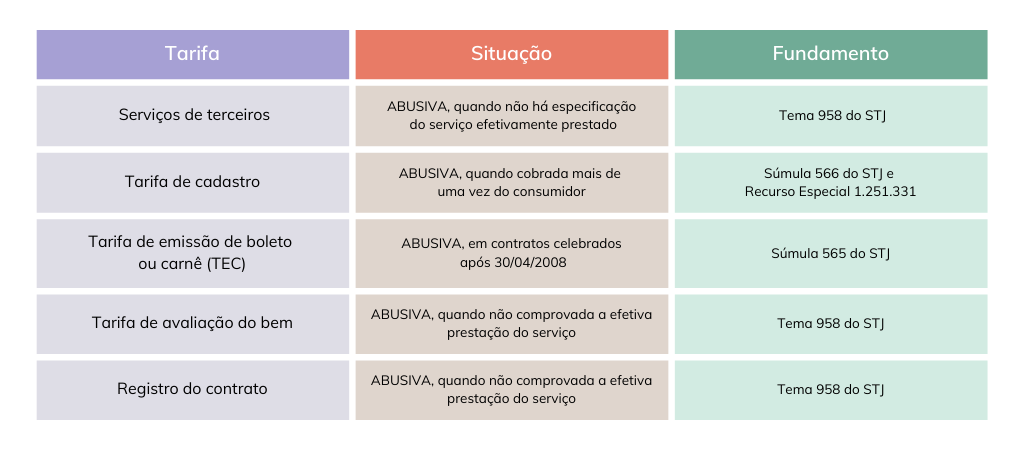

As tarifas abusivas mais comuns são essas:

- Tarifa de serviços de terceiros.

- Tarifa de cadastro.

- Tarifa de emissão de boleto ou carnê (TEC).

- Tarifa de avaliação do bem.

- Tarifa de registro do contrato.

Mas identificar e reclamar de uma cobrança indevida nem sempre é fácil. Os consumidores são induzidos a achar que está tudo certo com o contrato. A reivindicação de uma tarifa abusiva envolve cálculo de valores que muitas vezes o cidadão não compreende ou não tem acesso.

Por isso, no caso da BV Financeira, a atuação do Instituto Defesa Coletiva foi necessária para denunciar ao Poder Judiciário a lesão em massa envolvendo a cobrança indevida nos contratos de empréstimos e financiamentos.

O caso BV Financeira

Após receber inúmeras reclamações de consumidores insatisfeitos com as cobranças de várias dessas tarifas abusivas, o Instituto Defesa Coletiva ajuizou uma ação civil pública contra a BV Financeira, com o objetivo de acabar com essa prática e fazer com que a instituição financeira devolva os valores cobrados indevidamente.

Agora, depois de 14 anos, o Tribunal de Justiça de Minas Gerais emitiu uma decisão favorável aos consumidores vítimas de abusos no mercado de consumo.

Vamos entender melhor o que ficou decidido e como você poderá acessar o direito à restituição.

Quais tarifas foram consideradas abusivas?

Sobre as tarifas ilegais encontradas nos contratos de empréstimos e financiamentos, o Superior Tribunal de Justiça tem diversos precedentes vinculantes, ou seja, decisões consolidadas que devem ser aplicadas em todos os processos sobre o tema.

Inclusive, em um desses precedentes o Instituto Defesa Coletiva teve importante participação. No Tema 958 do STJ que discutiu a “validade da cobrança, em contratos bancários, de despesas com serviços prestados por terceiros, registro do contrato e/ou avaliação do bem”, nós atuamos como amicus curiae.

Ou seja, por sermos uma entidade civil sem fins lucrativos reconhecidamente especializada e comprometida com a tutela dos direitos dos consumidores do Brasil, o STJ nós ouviu sobre a necessidade de acabar com as tarifas abusivas nos contratos de empréstimos e financiamentos.

A atuação no Tema 958 reforçou o nosso compromisso pela efetivação da tutela coletiva, contribuindo para que o resultado do julgamento no Tribunal fosse favorável aos consumidores.

Voltando ao caso da BV Financeira, o TJMG reconheceu que a instituição financeira estava atuando em desconformidade com o que foi decidido pelo STJ, isto é, as cobranças das tarifas desrespeitam os direitos dos consumidores, uma vez que são previstas nos contratos sem informações claras e comprovantes da prestação dos serviços.

Por isso, o Tribunal mineiro, declarou a abusividade das seguintes tarifas:

Assim, os valores cobrados indevidamente, quando exigidos nos termos do quadro acima, devem ser devolvidos aos consumidores.

Para receber os valores cobrados indevidamente, cada consumidor deverá promover o ajuizamento de uma ação individual, após o trânsito em julgado da ACP. Essa é a parte mais complexa, por isso, caso precise de ajude, conte com a nossa equipe especializada, que atua há mais de 25 anos em prol da defesa dos direitos dos consumidores.

Então, se você tem contrato de financiamento ou de empréstimo com a BV Financeira, leia atentamente o documento. Caso tenha dúvidas ou identifique uma das tarifas indevidas, acesse o link e faça seu cadastro para receber as orientações sobre a restituição.

Brasil todo será beneficiado

A decisão sobre as tarifas abusivas da BV Financeira foi emitida pelo Tribunal de Justiça de Minas Gerais, mas vale para o Brasil todo! Como isso é possível?

A abrangência nacional da ação coletiva de consumo permite que um julgamento favorável seja aproveitado por todos os consumidores que sofreram com a abusividade, independentemente de onde moram.

Outro ponto importante é que não é necessário ser filiado ao Instituto Defesa Coletiva para se beneficiar do resultado da ação civil pública. Ela vale para todos!

Importância da ação coletiva

A nossa ação civil pública contra a BV Financeira foi extremamente importante para os consumidores que assinaram contratos de empréstimos e financiamentos com a instituição financeira, já que, muitas vezes os cidadãos prejudicados não tomam conhecimento das abusividades das cobranças, ou, mesmo sabendo, não têm condições de lutar pelos seus direitos.

Por isso, a ação civil pública é tão útil. Ela beneficia milhares de pessoas, promovendo o acesso à justiça de forma democrática e com baixos custos, tanto para a sociedade, quanto para o Poder Judiciário, que por meio de um único processo resolve milhares de problemas comuns.

A decisão positiva do TJMG, além de beneficiar todas as pessoas que foram prejudicadas com a cobrança de tarifas bancárias abusivas, reforçou a importância das associações sem fins lucrativos que lutam pelos direitos dos consumidores, tal como o Instituto Defesa Coletiva.

O trabalho de efetivação dos direitos dos consumidores e de transformação do mercado de consumo não se faz sozinho. A sua ajuda é fundamental para que possamos continuar lutando pelos seus direitos.

Para fazer parte, basta se associar gratuitamente!